Услуги иностранной компании на территории рф ндс. НДС-агенты: приобретаем что-либо у иностранца. Порядок уплаты налога

Т. КРУТЯКОВА, налоговый консультантРаботая с иностранцами, всегда нужно помнить о ст. 161 НК РФ. Эта статья содержит перечень ситуаций, в которых организация или предприниматель признаются налоговыми агентами по НДС, обязанными удерживать НДС из доходов, выплачиваемых иностранным лицам.

НАЛОГОВЫЙ АГЕНТ - КТО ОН?

Налоговыми агентами признаются лица, на которых в соответствии с НК РФ возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему Российской Федерации (ст. 24 НК РФ).

Налоговые агенты обязаны:

Правильно и своевременно исчислять, удерживать из средств, выплачиваемых налогоплательщикам, и перечислять налоги в бюджетную систему РФ на соответствующие счета Федерального казначейства;

В течение одного месяца письменно сообщать в налоговый орган по месту своего учета о невозможности удержать налог у налогоплательщика и о сумме задолженности налогоплательщика;

Вести учет выплаченных налогоплательщикам доходов, удержанных и перечисленных в бюджетную систему РФ налогов, в том числе персонально по каждому налогоплательщику;

Представлять в налоговый орган по месту своего учета документы, необходимые для осуществления контроля за правильностью исчисления, удержания и перечисления налогов;

В течение четырех лет обеспечивать сохранность документов, необходимых для исчисления, удержания и перечисления налогов.

КТО ПРИЗНАЕТСЯ НАЛОГОВЫМ АГЕНТОМ ПО НДС?

В соответствии со ст. 161 НК РФ налоговым агентом по НДС признается лицо, которое:

1) на территории РФ приобретает товары (работы, услуги) у иностранного лица, не состоящего на учете в налоговых органах;

2) арендует государственное имущество у органа государственной власти и управления (органа местного самоуправления);

3) реализует на территории РФ конфискованное имущество, бесхозяйные ценности, клады;

4) выступая в роли посредника, участвующего в расчетах, реализует на территории РФ товары иностранных лиц, не состоящих на учете в налоговых органах в качестве налогоплательщиков;

5) являясь судовладельцем, совершает операции, указанные в п. 6 ст. 161 НК РФ.

Два последних основания возникновения обязанностей налогового агента по НДС появились в главе 21 НК РФ только с 1 января 2006 г.

Обратите внимание! Возникновение у лица обязанностей налогового агента по НДС не обусловлено наличием у него статуса плательщика данного налога. Поэтому налоговыми агентами по НДС признаются в том числе и лица, не являющиеся плательщиками НДС или освобожденные от исполнения обязанностей налогоплательщика.

При исполнении обязанностей налогового агента по основаниям, перечисленным выше в пунктах 1, 2 и 5, налоговый агент должен удержать налог из доходов, выплачиваемых налогоплательщику, и перечислить его в бюджет.

При этом если налоговый агент является плательщиком НДС, то он получает право на вычет суммы НДС, удержанной из доходов налогоплательщиков и уплаченной им в бюджет (при условии, что приобретенные им товары (работы, услуги) используются в деятельности, облагаемой НДС).

Лица, признаваемые налоговыми агентами по основаниям, перечисленным выше в пунктах 3 и 4, должны накручивать НДС на стоимость реализуемых товаров и уплачивать его в бюджет в общеустановленном порядке (либо в момент получения аванса от покупателя, либо в момент отгрузки товаров - в зависимости от того, что произошло раньше) (п. 15 ст. 167 НК РФ).

При этом суммы НДС, уплаченные налоговым агентом в бюджет, к вычету у него не принимаются. При реализации товаров конечным покупателям налоговый агент выписывает им счета-фактуры, в которых указывает сумму НДС, начисленную на стоимость реализуемых товаров. На основании этих счетов-фактур вычетами пользуются покупатели товаров.

Уплата суммы налога осуществляется налоговым агентом по месту своего нахождения (п. 3 ст. 174 НК РФ).

Обратите внимание! Если налоговый агент одновременно является плательщиком НДС, то он не имеет права производить взаимозачет сумм НДС, уплачиваемых им как налогоплательщиком, и сумм НДС, уплачиваемых им как налоговым агентом.

Например, организация - плательщик НДС имеет переплату по НДС. При этом у нее возникает обязанность уплатить в бюджет НДС с доходов, выплачиваемых иностранному контрагенту. Организация в такой ситуации не имеет права зачесть имеющуюся переплату в счет уплаты НДС, подлежащего перечислению в бюджет в рамках исполнения обязанностей налогового агента. Эта сумма НДС должна быть в полном объеме перечислена в бюджет (см. письмо Управления МНС России по г. Москве от 27.08.2003 N 20-08/46737).

ИСПОЛНЕНИЕ ОБЯЗАННОСТЕЙ НАЛОГОВОГО АГЕНТА ПРИ ПРИОБРЕТЕНИИ ТОВАРОВ (РАБОТ, УСЛУГ) У ИНОСТРАННЫХ ЛИЦ

Если организация (предприниматель) приобретает товары (работы, услуги) у иностранного лица, то у нее могут возникнуть обязанности налогового агента по НДС, т.е. на нее может быть возложена обязанность удержать из сумм, выплачиваемых иностранному лицу, НДС и перечислить его в бюджет.

Обязанности налогового агента по НДС возникают у организации (предпринимателя) при соблюдении одновременно следующих условий:

Иностранный налогоплательщик - продавец не состоит на учете в налоговом органе на территории РФ;

Местом реализации <*> товаров (работ, услуг), приобретенных у иностранного налогоплательщика, признается территория РФ.

ПРИМЕР 1.

Польская торговая фирма, не состоящая на налоговом учете в РФ, реализовала на территории РФ торговое оборудование российской фирме "Альфа", перешедшей на упрощенную систему налогообложения. Фирма "Альфа" не является плательщиком НДС. Однако в соответствии с требованиями части второй НК РФ на нее возлагаются обязанности по исчислению, удержанию и перечислению в бюджет РФ НДС с суммы дохода, подлежащего перечислению иностранному контрагенту.

ПРИМЕР 2.

Между российской организацией "Бета" и украинской фирмой (исполнитель), не состоящей на налоговом учете в РФ, заключен договор на оказание услуг по обучению специалистов российской организации. Обучение проводится на территории Украины.

Местом реализации услуг по обучению в данном случае территория РФ не является (подп. 3 п. 1.1 ст. 148 НК РФ), поэтому их стоимость не облагается российским НДС. Соответственно у российской организации "Бета" не возникают обязанности налогового агента по НДС. Организация оплатит украинской фирме стоимость услуг по обучению без удержания НДС.

ПРИМЕР 3.

Между российской организацией "Гамма" (заказчик) и турецкой строительной фирмой (исполнитель), не состоящей на налоговом учете в РФ, заключен договор на выполнение ремонтных работ. Предмет договора - проведение капитального ремонта здания, находящегося на территории РФ.

Местом реализации ремонтных работ в данном случае является территория РФ (подп. 1 п. 1 ст. 148 НК РФ), поэтому их стоимость подлежит обложению НДС в общеустановленном порядке. В соответствии с требованиями НК РФ российская организация "Гамма" обязана удержать из выручки, подлежащей перечислению турецкой фирме, сумму НДС и перечислить ее в бюджет.

ОПРЕДЕЛЕНИЕ СУММЫ НДС, ПОДЛЕЖАЩЕЙ УДЕРЖАНИЮ

Как правильно определить сумму НДС, которую нужно удержать из доходов иностранного контрагента?

Налоговая база в этом случае представляет собой сумму дохода от реализации товаров (работ, услуг) с учетом НДС (п. 1 ст. 161 НК РФ). Сумма НДС, подлежащая удержанию по каждой сделке, определяется как соответствующая налоговой ставке процентная доля налоговой базы (п. 1 ст. 166 НК РФ).

Таким образом, сумма НДС, которую нужно удержать, исчисляется исходя из полной суммы дохода, подлежащего перечислению иностранному партнеру, с применением расчетных налоговых ставок 18/118 или 10/110 (п. 4 ст. 164 НК РФ).

Обратите внимание! Главой 21 НК РФ предусмотрен особый порядок уплаты НДС для лиц, которые признаются налоговыми агентами в связи с приобретением товаров (работ, услуг) у иностранных лиц.

Налог в этом случае должен быть перечислен в бюджет одновременно с суммой, перечисляемой иностранному партнеру. Налоговый агент должен сдавать в банк сразу две платежки: одну - на перечисление денег иностранному лицу, вторую - на перечисление удержанной из доходов иностранного лица суммы НДС в бюджет.

Банк, обслуживающий налогового агента, не вправе принимать от него поручение на перевод денежных средств в пользу иностранного контрагента, если налоговый агент не представил в банк также поручение на уплату налога с открытого в этом банке счета при достаточности денежных средств для уплаты всей суммы налога (п. 4 ст. 174 НК РФ).

До момента перечисления денег иностранному партнеру НДС удерживать и уплачивать в бюджет не нужно.

Расчеты с иностранными контрагентами российские организации (индивидуальные предприниматели) осуществляют, как правило, в иностранной валюте. А налог в бюджетную систему РФ подлежит уплате в рублях.

При определении налоговой базы выручка (расходы) налогоплательщика в иностранной валюте определяется на момент определения налоговой базы в соответствии со ст. 167 НК РФ или на дату фактического осуществления расходов (п. 3 ст. 153 НК РФ).

Таким образом, налоговый агент должен пересчитывать в рубли налоговую базу иностранного налогоплательщика, реализующего товары (работы, услуги) за иностранную валюту, по курсу Банка России на дату перечисления средств иностранному налогоплательщику. То есть сумма НДС, подлежащая удержанию и уплате в бюджет, определяется в рублях по курсу Банка России на дату перечисления средств иностранному партнеру.

Расчеты без использования денежных средств

На практике расчеты между контрагентами могут осуществляться без использования денежных средств, например посредством передачи продавцу в оплату стоимости приобретаемых товаров (работ, услуг) ценных бумаг, иного имущества.

Как в такой ситуации поступить с НДС?

Расчеты с бюджетом посредством передачи имущества в натуре налоговым законодательством не предусмотрены (п. 3 ст. 45 НК РФ). Кроме того, в обязанности налогового агента входит удержание налога именно из денежных средств, выплачиваемых налогоплательщику (ст. 24 НК РФ). Поэтому логично было бы сделать вывод о том, что при осуществлении расчетов по сделке без использования денежных средств обязанность по удержанию и перечислению НДС в бюджет у налогового агента не возникает. В такой ситуации налоговый агент в течение месяца должен сообщить в налоговый орган о сумме выплаченного дохода и о невозможности удержать налог.

В принципе именно такой подход изложен в п. 10 постановления Пленума Верховного Суда РФ и Пленума ВАС РФ от 11.06.1999 N 41/9 "О некоторых вопросах, связанных с введением в действие части первой Налогового кодекса Российской Федерации".

Однако Минфин России считает, что использование в расчетах иного имущества не освобождает налогового агента от обязанности удержать из выплачиваемых доходов сумму НДС и заплатить ее в бюджет.

Как это сделать?

Чиновники Минфина предлагают просто-напросто уменьшить соответствующим образом (на сумму НДС) доход контрагента, получаемый в неденежной форме, а сумму НДС заплатить в бюджет в денежной форме (письмо Минфина России от 26.06.2006 N 03-04-08/130).

Если товары приобретаются на территории РФ у иностранного лица по договору мены, то, по мнению Минфина России, российский покупатель как налоговый агент должен уплатить НДС в бюджет за счет собственных средств (письмо Минфина России от 24.10.2006 N 03-04-15/190).

Вычет суммы удержанного НДС

Суммы НДС, удержанные из доходов иностранного налогоплательщика и фактически уплаченные в бюджет налоговым агентом - покупателем, могут быть предъявлены им к вычету (п. 3 ст. 171 НК РФ).

Право на вычет возникает, если:

Налоговый агент является плательщиком НДС;

Товары (работы, услуги) приобретаются налоговым агентом для осуществления операций, признаваемых объектом обложения НДС;

Сумма НДС была удержана и уплачена налоговым агентом из доходов налогоплательщика - иностранного лица;

Товары (работы, услуги) приняты к учету.

Начисленные суммы налога, подлежащие вычету, отражаются в бухгалтерском учете налогового агента по дебету счета 19 "НДС по приобретенным ценностям" и после фактической уплаты в бюджет списываются с кредита счета 19 в дебет счета 68 (субсчет "Расчеты с бюджетом по НДС") при условии, что оплаченные иностранному лицу товары (работы, услуги) приняты к учету.

Если налоговый агент производит оплату авансом, то сумма удержанного и уплаченного им в бюджет НДС предъявляется к вычету только после того, как оплаченные товары будут фактически получены (работы выполнены, услуги оказаны).

Суммы НДС, принимаемые к вычету у налогового агента, отражаются им по строке 310 "Сумма налога, уплаченная налогоплательщиком в качестве налогового агента, подлежащая вычету" Раздела 3 Декларации по НДС.

ПРИМЕР 4.

Между российской организацией "Альфа" (заказчик) и инофирмой (исполнитель) заключен договор на оказание консультационных услуг, необходимых для производственной деятельности российской организации.

Местом реализации консультационных услуг является территория РФ (подп. 4 п. 1 ст. 148 НК РФ), следовательно, их стоимость облагается НДС.

Стоимость услуг в соответствии с договором составляет 10 000 долл. США.

Акт приемки выполненных работ подписан сторонами в мае 2007 г., оплата инофирме произведена в июне. Курс доллара к рублю на дату подписания акта приемки выполненных работ составил 25 руб. за доллар, на дату перечисления средств инофирме - 24,8 руб. за доллар.

Сумма налога, подлежащая удержанию, составляет 1525,42 долл. США (10 000 х 18/118).

Российская организация "Альфа" является плательщиком НДС, и приобретенные услуги используются для осуществления деятельности, облагаемой НДС.

В бухгалтерском учете организации "Альфа" должны быть сделаны следующие проводки.

Дебет 20 - Кредит 60

211 864,5 руб. - на дату подписания акта стоимость консультационных услуг (без НДС) признана в составе затрат (8474,58 х 25).

Дебет 19 - Кредит 68/"НДС, уплачиваемый в качестве

Налогового агента"

37 830 руб. - отражена сумма НДС, удержанная из стоимости консультационных услуг и подлежащая уплате в бюджет (1525,42 х 24,8);

Дебет 60 - Кредит 52

210 169,58 руб. - оплачена инофирме стоимость консультационных услуг за вычетом НДС (8474,58 х 24,8);

Дебет 68/"НДС, уплачиваемый в качестве налогового агента" - Кредит 51 - 37 830 руб.

НДС, удержанный из доходов инофирмы, перечислен в бюджет;

Дебет 60 - Кредит 91

1694,92 руб. - отражена курсовая разница в части стоимости услуг без НДС;

Дебет 68/ "НДС" - Кредит 19 - 37 830 руб.

Фактически уплаченный НДС принят к вычету.

Предположим, что организация "Альфа" уплачивает НДС в бюджет ежемесячно. Тогда при заполнении Декларации по НДС за июнь 2007 г. организация включает в ее состав Раздел 2, в котором указывает сумму НДС, удержанную из доходов инофирмы и перечисленную в бюджет. Порядок заполнения Раздела 2 для данного примера см. в примере 7.

Кроме того, в Разделе 3 Декларации по НДС за июнь 2007 г. в строке 310 организация укажет сумму вычета в размере 37 830 руб.

Суммы налога, удержанные из доходов иностранного налогоплательщика и уплаченные в бюджет, к вычету не принимаются, а учитываются в стоимости соответствующих товаров (работ, услуг) в следующих случаях:

Приобретенные товары (работы, услуги) используются налоговым агентом при осуществлении операций, не подлежащих обложению НДС по основаниям, предусмотренным пунктами 1 - 3 ст. 149 НК РФ;

Приобретенные товары (работы, услуги) используются налоговым агентом при осуществлении операций, местом реализации которых не является территория РФ;

Налоговый агент не является плательщиком НДС либо освобожден от исполнения обязанностей налогоплательщика в соответствии со ст. 145 НК РФ;

Приобретенные налоговым агентом товары (работы, услуги) предназначены для осуществления операций, не признаваемых реализацией товаров (работ, услуг) в соответствии с п. 2 ст. 146 НК РФ.

Если налог уплачен за счет собственных средств

Довольно часто российские организации сталкиваются с трудностями при проведении переговоров с иностранными партнерами относительно цены контракта: возложение на иностранного (российского) партнера обязанности по уплате НДС может привести к тому, что реально полученная им сумма будет меньше контрактной цены на сумму удержанного НДС.

Многие иностранные фирмы не соглашаются заключать контракт на таких условиях, и российские организации (предприниматели), чтобы не усложнять свои взаимоотношения с иностранными контрагентами, зачастую предпочитают заплатить налог за счет своих средств, а иностранцу перечислить всю сумму, оговоренную контрактом.

Обратите внимание! В течение многих лет налоговые органы настаивали на том, что налоговый агент не имеет права на вычет суммы НДС, уплаченной им за счет собственных средств, поскольку обязательным условием для получения вычета является удержание суммы НДС из доходов иностранного лица.

При этом в 2006 г. появилось несколько разъяснений Минфина России, в которых было указано, что уплаченная за свой счет сумма НДС может быть учтена налоговым агентом в составе расходов, уменьшающих налоговую базу по налогу на прибыль (см. письма Минфина России от 24.03.2006 N 03-04-03/07, от 18.07.2006 N 03-03-04/2/175).

Однако в 2007 г. ситуация изменилась.

Минфин России выпустил сразу два письма (от 07.02.2007 N 03-07-08/13 и от 12.04.2007 N 03-07-08/75), в которых высказано мнение о том, что налоговый агент имеет право на вычет суммы НДС, уплаченной им в качестве налогового агента, в том числе и в ситуации, когда налог уплачен налоговым агентом за счет собственных средств.

При этом в письме от 12.04.2007 N 03-07-08/75 представители финансового ведомства объясняют, что в разъяснениях 2006 г. речь шла исключительно о ситуациях, когда налоговый агент использовал приобретенные им у иностранного лица работы (услуги) в деятельности, не облагаемой НДС. Если же приобретенные работы (услуги) используются налоговым агентом в деятельности, облагаемой НДС, то он имеет право на вычет независимо от того, за счет чьих средств НДС был уплачен в бюджет (за счет собственных средств налогового агента или из средств, подлежащих перечислению иностранному контрагенту). Главное - чтобы налог был уплачен в бюджет.

ИСПОЛНЕНИЕ ОБЯЗАННОСТЕЙ НАЛОГОВОГО АГЕНТА ПРИ ПРОДАЖЕ ТОВАРОВ, ПРИНАДЛЕЖАЩИХ ИНОСТРАННЫМ ЛИЦАМ

С 1 января 2006 г. налоговыми агентами признаются посредники, реализующие на территории РФ товары, принадлежащие иностранным лицам, не состоящим на налоговом учете в качестве налогоплательщиков, и принимающие участие в расчетах за эти товары (п. 5 ст. 161 НК РФ).

В отличие от общего порядка исполнения обязанностей налогового агента, когда суммы налога удерживаются из средств налогоплательщика, в данном случае налоговый агент должен "накручивать" НДС сверху на стоимость реализуемых товаров.

Посредник уплачивает НДС со стоимости реализуемых им товаров в общеустановленном порядке (в момент либо получения аванса от покупателя, либо отгрузки товаров - в зависимости от того, что произошло раньше) (п. 15 ст. 167 НК РФ). НДС, исчисленный со стоимости реализуемых товаров, уплачивается в бюджет в полном объеме (без применения каких-либо вычетов).

Суммы НДС, уплаченные посредником - налоговым агентом в бюджет, к вычету у него не принимаются. При реализации товаров конечным покупателям налоговый агент (посредник) выписывает им счета-фактуры, в которых указывает сумму НДС, начисленную на стоимость реализуемых товаров. На основании этих счетов-фактур вычетами пользуются покупатели товаров.

Пример 5.

ООО "Альфа" в качестве комиссионера реализует на территории РФ товары, принадлежащие инофирме, не зарегистрированной в налоговых органах РФ в качестве налогоплательщика.

В соответствии с условиями договора комиссии, заключенного между ООО "Альфа" и инофирмой, цена реализуемых товаров - 20 долл. США за единицу (без НДС).

В январе 2007 г. ООО "Альфа" заключило с покупателем договор поставки товаров в количестве 1000 шт.

Продажная стоимость товаров - 20 000 долл. США. При этом дополнительно к стоимости товаров ООО "Альфа" предъявляет покупателю НДС по ставке 18 % в сумме 3600 долл. США.

По условиям договора поставки оплата осуществляется покупателем в рублях по курсу ЦБР на дату отгрузки. В январе 2007 г. товары были отгружены покупателю. Курс на дату отгрузки составил 26 руб. за доллар. Оплата произведена покупателем также в январе (после отгрузки) в сумме 613 600 руб. (в том числе НДС - 93 600 руб.).

В данном случае ООО "Альфа" выставляет покупателю счет-фактуру на стоимость реализованных товаров (613 600 руб.), в котором выделена сумма НДС в размере 93 600 руб.

Эта сумма НДС должна быть в полном объеме перечислена ООО "Альфа" в бюджет. Она отражается в Разделе 2 Декларации по НДС, которую ООО "Альфа" представляет в налоговую инспекцию по месту своего учета. Порядок заполнения Раздела 2 для данной ситуации см. в примере 8.

Если покупатель перечисляет денежные средства авансом, то посредник уплачивает НДС с суммы поступившего аванса. Затем при отгрузке товаров покупателю НДС начисляется к уплате в бюджет со стоимости отгруженных товаров. При этом к вычету принимается сумма НДС, исчисленная с суммы полученного аванса.

ПРИМЕР 6.

Предположим, что в условиях примера 5 покупатель перечислил в январе аванс в сумме 118 000 руб., а затем, уже после отгрузки товаров, произвел окончательный расчет, перечислив на счет ООО "Альфа" сумму в размере 495 600 руб.

В этом случае в момент получения аванса ООО "Альфа" начисляет к уплате в бюджет сумму НДС в размере 18 000 руб.

В момент отгрузки товаров определяется сумма НДС, подлежащая уплате в бюджет со стоимости отгруженных товаров, - 93 600 руб. Одновременно ставится к вычету НДС, исчисленный при получении аванса, - 18 000 руб. Все эти суммы отражаются ООО "Альфа" в Разделе 2 Декларации по НДС (см. пример 8) и в Раздел 3 не попадают.

Если налоговый агент (организация или предприниматель) не является плательщиком НДС, то уплата налога в бюджет производится им не позднее 20-го числа месяца, следующего за тем кварталом, в котором возникло соответствующее обязательство перед бюджетом.

Аналогичный порядок установлен для налоговых агентов, являющихся плательщиками НДС, но освобожденных от обязанностей налогоплательщика в соответствии со ст. 145 НК РФ, а также для тех налогоплательщиков, для которых налоговым периодом по НДС является квартал.

Если же налоговый агент одновременно является плательщиком НДС и налоговым периодом для него является месяц, уплата налога в качестве налогового агента производится им не позднее 20-го числа месяца, следующего за месяцем, в котором возникло соответствующее обязательство перед бюджетом.

Если налоговый агент - посредник является плательщиком НДС, то он уже как налогоплательщик обязан уплачивать НДС с суммы вознаграждения, которое он получает по договору с иностранным покупателем. Эти суммы в общеустановленном порядке отражаются в Разделе 3 Декларации по НДС.

ПОРЯДОК СОСТАВЛЕНИЯ СЧЕТОВ-ФАКТУР

Выше мы отмечали, что налоговые агенты, являющиеся плательщиками НДС, имеют право на вычет тех сумм НДС, которые уплачены ими в бюджет как налоговыми агентами.

Возникают вопросы. На основании каких документов налоговый агент может заявить вычет? Откуда взять счет-фактуру? Нужно ли его выписывать самому себе?

Сразу же отметим, что ни один нормативный документ не обязывает налоговых агентов самостоятельно выписывать себе какие-либо счета-фактуры и регистрировать их в книге покупок и в книге продаж.

Нет такого требования ни в главе 21 НК РФ, ни в Правилах ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость (утверждены Постановлением Правительства РФ от 02.12.2000 N 914).

Более того, в п. 1 ст. 172 НК РФ четко указано, что вычет сумм НДС, удержанных налоговыми агентами, осуществляется на основании документов, подтверждающих уплату удержанных сумм в бюджет.

Правомерность такого вывода была подтверждена и Конституционным Судом РФ (см. Определение КС РФ от 02.10.2003 N 384-О). Суд указал на то, что счет-фактура не является единственным документом для предоставления налогоплательщику вычетов по НДС. Налогоплательщик, являющийся налоговым агентом, вправе получить вычет по НДС на основании документов, подтверждающих уплату НДС.

В то же время нельзя не принимать во внимание тот факт, что именно данные книги покупок и книги продаж служат основанием для заполнения налоговых деклараций по НДС, а также для определения суммы налога, предъявляемой налогоплательщиком к вычету.

Во многих организациях, ведущих учет с помощью вычислительной техники, Декларация по НДС заполняется автоматически на основании данных книг покупок и продаж. В таких случаях самой организации удобнее составлять счета-фактуры и регистрировать их как в книге продаж, так и в книге покупок.

Кроме того, нужно учитывать, что налоговые органы на местах зачастую настаивают на необходимости выставления счетов-фактур при исполнении обязанностей налогового агента (см., например, письмо Управления МНС России по г. Москве от 26.12.2003 N 24-11/72147).

В результате на сегодняшний день налоговый агент самостоятельно принимает решение - выписывать счета-фактуры или нет.

Однако, чтобы избежать споров с налоговыми органами, на наш взгляд, налогоплательщикам, выступающим в роли налоговых агентов, лучше самостоятельно выписывать счета-фактуры и отражать удержанные и перечисленные в бюджет суммы НДС как в книге продаж, так и в книге покупок (если налогоплательщик имеет право на соответствующий налоговый вычет).

Можно предложить следующий порядок применения счетов-фактур (см. письмо Управления МНС России по г. Москве от 27.08.2004 N 24-11/55681).

При выплате дохода иностранному контрагенту налоговый агент составляет счет-фактуру в двух экземплярах на полную сумму выручки, подлежащей перечислению иностранному лицу, с выделением суммы налога. При этом на счете-фактуре делается пометка "за иностранное лицо".

Второй экземпляр составленного счета-фактуры хранится в журнале учета выставленных счетов-фактур (как основание для начисления НДС) и регистрируется в книге продаж с пометкой "уплата налога налоговым агентом" в момент фактического перечисления средств иностранному поставщику.

Первый экземпляр составленного счета-фактуры хранится в журнале учета полученных счетов-фактур. Он является основанием для применения налоговых вычетов в порядке, установленном налоговым законодательством (регистрируется в книге покупок в том периоде, когда налоговый агент получает право на вычет НДС).

ПОРЯДОК ПРЕДСТАВЛЕНИЯ НАЛОГОВЫХ ДЕКЛАРАЦИЙ

Налоговые агенты представляют в налоговый орган по месту своего учета Декларацию по НДС с заполненным Разделом 2 "Сумма налога, подлежащая уплате в бюджет, по данным налогового агента".

Если налоговый агент является плательщиком НДС, то он подает в налоговые органы единую Декларацию по НДС, в которой отражается информация о суммах НДС, подлежащих уплате им и как налогоплательщиком, и как налоговым агентом. Тогда Раздел 2 включается в состав единой Декларации по НДС.

Если налоговый агент не является плательщиком НДС (например, применяет упрощенную систему налогообложения), то он представляет в налоговые органы только Титульный лист Декларации по НДС с заполненным Разделом 2. Остальные разделы Декларации в этом случае не заполняются и в состав Декларации не включаются.

Раздел 2 Декларации по НДС нужно представлять только за те налоговые периоды, в которых у организации (предпринимателя) возникали обязанности налогового агента.

Раздел 2 заполняется отдельно по каждому налогоплательщику - иностранному лицу, за которого производится уплата НДС.

Налоговый агент - посредник, реализующий товары, принадлежащие иностранным комитентам, заполняет Раздел 2 отдельно по каждому иностранному комитенту.

НДС уплачивает налоговый резидент, если компания не имеет представительства в России. Если представительство или филиал есть, налог платит иностранная компания.

При сотрудничестве иностранных и российских компаний возникает необходимость в уплате налогов. В том, что относится к деятельности внутри России, правила уплаты определяются Налоговым Кодексом. Рассмотрим, как происходит уплата НДС.

От чего зависит, кто будет плательщиком НДС?

- Приобретает товары, оплачивает услуги или работы иностранной компании.

- У этой компании в РФ нет представительства или филиала.

- Место реализации относится к России.

- Данная услуга или товар облагаются НДС.

Эти правила указаны в 161-й статье НК.

Место реализации

Отдельно стоит упомянуть о том, как вычисляется , поскольку здесь возможны сложности. Для товаров показатель зависит от того, где он находился во время отгрузки. Если в России, то местом реализации считается она.

Если же товар поставляется из другой страны, то НДС уплачивается при прохождении границы, то есть на таможне.

Как определять место реализации услуг, сказано в 148-й статье НК. Всегда относятся к РФ работы и услуги, связанные с обслуживанием и развитием компании, то есть:

- передача патентов, лицензий и т. п.;

- бухгалтерские и аудиторские услуги;

- реклама и маркетинг;

- предоставление персонала;

- юридические консультации;

- разработка программного обеспечения и обработка информации;

- аренда любого имущества, за исключением транспорта и .

Для остального место может определяться по тому, где:

- фактически были проведены работы (или оказаны услуги);

- находилось имущество, с которым они связаны;

- находился и был перевезён груз.

Механизм уплаты НДС, при котором компании РФ являются налоговыми агентами

Поскольку иностранная компания, не имеющая представительства, не имеет возможности оплатить НДС, за неё это делает налоговый агент.

Поскольку иностранная компания, не имеющая представительства, не имеет возможности оплатить НДС, за неё это делает налоговый агент.

Или, другими словами, российская компания, заказавшая товар или услугу.

Агент рассчитывает сумму налога и удерживает её из вознаграждения. Ставка НДС – , для отдельных групп товаров и услуг – 10%. Расчёт производится таким образом :

- Если оплата указана с учётом НДС, сумма умножается на 18/118 (для сниженной ставки – на 10/110).

- Если в договоре НДС не учитывался, предварительно сумму нужно умножить на 18% (соответственно, ).

Оформление счета-фактуры

Компания выставляет себе счёт фактуру от лица иностранной организации. Она оформляется в двух экземплярах. Один из них регистрируется в книге продаж. Второй потребуется для оформления вычета и фиксируется в книге продаж. Составить счёт-фактуру необходимо в течение пяти дней после оплаты.

Особенности заполнения:

- Реквизиты иностранной компании берутся из договора (строки «Продавец», «Адрес»).

- В строках для и КПП ставятся прочерки, поскольку у не зарегистрированной в Росси компании их нет.

- В полях «Покупатель» ставятся данные российской компании-налогового агента.

Сроки уплаты и штрафные санкции

Если оплачиваются работы или услуги, то НДС необходимо оплатить одновременно с этим. Об этом говорится в 174-й статье НК.

Если оплачиваются работы или услуги, то НДС необходимо оплатить одновременно с этим. Об этом говорится в 174-й статье НК.

Если же оплачивается товар, налог уплачивается после окончания данного налогового периода:

- тремя равными частями;

- не позже 25-го числа каждого месяца.

Возможно также оплатить НДС единовременно, сразу или после 25-го числа месяца, следующего после окончания налогового периода. Для некоторых компаний это может оказаться удобнее. Кроме того, при возврате НДС имеет значение, когда он был выплачен.

При несвоевременной уплате начисляется штраф. Он составляет до 20% от суммы налога.

Механизм уплаты НДС, при котором компании РФ не являются налоговыми агентами

Иностранная компания должна самостоятельно уплачивать НДС, если в Росси зарегистрированы:

- представительство;

- отделение;

- филиал.

Филиал и представительство обязательно проходят аккредитацию в Регистрационной палате. С этого момента они имеют право вести предпринимательскую деятельность.

Подача деклараций и уплата необходимых налогов происходят по месту нахождения филиала. Как и российские компании, электронные имеют право предоставлять её в электронном или бумажном виде.

Подача деклараций и уплата необходимых налогов происходят по месту нахождения филиала. Как и российские компании, электронные имеют право предоставлять её в электронном или бумажном виде.

НДС оплачивается на тех же основаниях, что и для организаций РФ.

После окончания налогового периода (квартала) подаётся декларация. С этим необходимо успеть до 20-го числа следующего месяца.

Будет реализация услуг, товаров и работ на территории России. Ставка налога – 18% (для льготных случаев – 10%).

Этот налог выплачивается тремя равными частями.

Каждая из них должна быть перечислена не позднее 25-го числа месяца, начиная за следующим после периода, за который он уплачивается.

Если у иностранной компании в России есть представительство, филиал или отделение, она уплачивает налоги согласно налоговому законодательству, в том числе НДС. Если же он не имеет возможности их платить, за неё это делает сотрудничающая российская компания – налоговый резидент.

Налоговые поступления составляют немалую часть доходов бюджета. Это неудивительно, учитывая, что наша необъятная страна состоит из 85 субъектов, а налоги уплачиваются как физическими лицами, так и организациями. Что касается последних, то многие иностранные компании находят российский рынок привлекательным (по крайней мере, на первых порах) и открывают здесь свои филиалы и представительства. И не последний вопрос, который должен волновать зарубежных предпринимателей: как по законам РФ осуществляется налогообложение при оказании услуг иностранной компанией в 2019 году.

Реализация работ и услуг иностранными компаниями

Два основных налога, которые взимаются с организаций, – это налог на добавленную стоимость (далее – НДС) и налог на прибыль. Но в данной статье мы сосредоточимся на первом и рассмотрим, каким образом он исчисляется, кем и когда уплачивается.

Руководство иностранной организации, решившей вступить в борьбу за российского потребителя, должно понимать специфику нашего рынка и налогового законодательства. Начать можно с малого и выяснить, например, платят ли иностранные компании НДС, если реализуют свои услуги в России. И хотя понятие НДС знакомо практически любому обывателю (а топ-менеджеру тем более), порядок работы с этим налогом имеет свои особенности в каждой стране.

Российская Федерация в этом смысле не является исключением: деятельность иностранных компаний подлежит налогообложению (включая уже упомянутый НДС). Но наше законодательство никак нельзя назвать простым и однозначным, ведь иногда разобраться в его хитросплетениях под силу лишь юристам. Именно поэтому, прежде чем расширять зону своего присутствия, нужно уточнить, как уплачивается НДС при реализации услуг на территории РФ.

Существует лишь два варианта ответа на этот вопрос: в первом случае компания самостоятельно рассчитывает и перечисляет сумму налога в бюджет, во втором все то же самое проделывает посредник – налоговый агент. Все зависит от того, зарегистрирована ли иностранная организация в российском налоговом органе – Федеральной налоговой службе (далее – ФНС).

В российском законодательстве есть такие понятия, как резидент и нерезидент.

Резидентом называется физическое или юридическое лицо, зарегистрированное и состоящее на налоговом учете на территории РФ, а к нерезидентам, как несложно догадаться, относятся все те, у кого отсутствует регистрация (в том числе и в ФНС) в России.

Если заграничная компания встала на учет в ФНС, то взаимодействие с налоговым ведомством целиком и полностью ляжет на ее плечи. В противном случае – если регистрация в налоговых органах отсутствует – рано или поздно клиенту придется задуматься, что делать с НДС при покупке услуг у иностранной компании.

Ведь Налоговый кодекс РФ (далее – НК РФ) не оставляет выбора: налог в любом случае должен быть уплачен. И это как раз та ситуация, когда покупатель будет выступать в роли налогового агента, который улаживает все вопросы с перечислениями в бюджет.

Если услуги оказываются нерезиденту

Основная цель этой статьи – осветить, как уплачиваются налоги иностранной организацией, которая оказывает услуги на территории нашей страны. Тем не менее уделим немного внимания обратной ситуации, когда услугу оказывает российское юрлицо иностранному, и выясним, как будет уплачиваться НДС российской компанией в данном случае.

Все довольно просто: если услуга была реализована на территории РФ, то и НДС подлежит уплате в установленном порядке. Если же это произошло за пределами российских границ, налогообложение не производится. Теперь перейдем к логичному вопросу: что такое место реализации услуг и каким образом оно определяется.

В России довольно распространена такая форма организации бизнеса, как (далее – ИП), которое принято относить к так называемому малому бизнесу. Деятельность ИП может быть связана как с реализацией товаров, так и с оказанием услуг.

Амбициозные владельцы ИП, как правило, стремятся к постоянному развитию не только внутри российских границ, но и за их пределами. Это и объясняет их заинтересованность в том, может ли ИП оказывать услуги иностранным фирмам. И надо сказать, что в данном случае нет никаких запретов и законодательных препон: ИП так же, как и юридические лица, могут заключать контракты, оказывать услуги, вести расчеты с иностранными компаниями. Порядок налогообложения также не изменится. Единственный момент, который нужно учесть, касается валютного контроля: в случае с ИП он более тщателен.

Место оказания услуг

Для корректного исчисления налогов большое значение имеет место оказания услуг. Общее правило можно сформулировать примерно так: налоги должны быть перечислены в бюджет той страны, на территории которой оказывались услуги. Для целей налогообложения принято выделять несколько признаков, определяющих место реализации услуг.

Местонахождение имущества

Этот признак предполагает, что услуги были связаны с любым имуществом. Территория страны, где находилось это имущество на момент реализации услуг, будет считаться местом их оказания. Соответственно, и налоги будут исчисляться согласно законодательству указанного государства.

Место фактического оказания услуг

Этот критерий характерен для услуг, связанных с определенными сферами и объектами повседневной жизни. Как правило, к ним относятся те услуги, которые оказываются в стационарных общественных учреждениях и организациях.

Место деятельности покупателя

Местом реализации услуг может быть признана территория той страны, где покупатель осуществляет свою деятельность. Важно, что эта деятельность должна быть зарегистрирована в соответствии с законами государства.

Подтверждающие документы

Место оказания услуг подтверждают следующие документы:

- контракт;

- документы, подтверждающие оказание услуг (например, акты приемки-передачи, квитанции и т. п.).

- при оказании услуг в электронной форме физическим лицам (не ИП) – реестры операций с указанием стоимости услуг.

Российская Федерация: особенности признания места оказания услуг

Данная статья посвящена требованиям российского налогового законодательства, соответственно, мы рассматриваем, какому налогообложению подлежат услуги, которые оказывались на территории РФ. Как же определить, что работы или услуги были реализованы именно в границах нашего государства? Этот вопрос регулируется ст. 148 Налогового кодекса РФ.

| Признак | Когда РФ будет считаться местом оказания услуг |

|---|---|

| По месту нахождения имущества | 1. Недвижимое имущество (как несложно догадаться, к нему относится все то, что невозможно переместить: строения, здания, сооружения, земельные участки и т. д.) – строительство, монтаж, реставрация, озеленение, аренда, ремонт, строительно-монтажные работы. 2. Движимое имущество, суда (морские, воздушные, внутреннего плавания) – техническое обслуживание, переработка, сборка, монтаж, ремонт, обработка |

| По месту фактической реализации | Если организация или место, где оказывается услуга, находится на территории РФ. Этот критерий применяется для деятельности в сферах искусства, культуры, образования, физической культуры, спорта, туризма и отдыха. В качестве примеров может выступать проведение различных выставок, семинаров, курсов, покупка услуг по дизайну, реализация услуг по организации спортивных мероприятий, баз отдыха, детских и оздоровительных лагерей и т. д. |

| По месту деятельности покупателя услуг | Местом деятельности покупателя признается РФ, если: 1) есть государственная регистрация; 2) нет государственной регистрации, но территория РФ является местом: ● указанным в учредительных документах; ● нахождения постоянно действующего исполнительного органа компании; ● нахождения постоянного представительства организации; ● управления организации; ● жительства физического лица. Данный критерий применим для следующих услуг: ● разработка компьютерных программ и баз данных; ● предоставление и передача лицензий, патентов, торговых марок, авторских и аналогичных прав; ● предоставление персонала; ● бухгалтерские, консультационные, аудиторские, юридические, маркетинговые, рекламные, инжиниринговые, обработка информации; ● сдача в аренду движимого имущества (кроме наземного автотранспорта); ● агентские услуги; ● услуги в электронной форме посредством телекоммуникационных сетей; ● передача единиц сокращения выбросов. |

Исключения

Особые условия действуют для услуг, связанных с перевозкой и транспортировкой. Их могут оказывать как российские компании и ИП, так и иностранные организации, не имеющие регистрации в ФНС.

РФ будет признана местом реализации подобных услуг в следующих случаях:

- если транспортные средства для перевозки (воздушные и морские суда, суда внутреннего плавания) предоставляются российскими компаниями или ИП, при этом пункт отправления и/или назначения расположены на территории России;

- транспортировка товаров, находящихся под процедурой таможенного транзита, производится организациями или ИП, местом осуществления деятельности которых выступает Россия;

- транспортировку трубопроводным транспортом обеспечивают российские организации;

- транспортировка воздушным транспортом осуществляется российскими авиакомпаниями.

Налоговые агенты по уплате НДС

Налоговый агент – это посредник, который рассчитывает, удерживает у налогоплательщика и перечисляет в бюджет сумму НДС. Налогоплательщиком называется организация, деятельность которой облагается налогами по законодательству РФ.

В нашем случае налогоплательщик – это иностранная компания, оказывающая платные услуги, но не зарегистрированная в налоговых органах РФ.

Именно по причине отсутствия регистрации в ФНС уплата НДС за иностранное юридическое лицо осуществляется налоговым агентом.

В обязанности налогового агента входит:

- своевременный и корректный расчет налога, его удержание и перечисление в бюджет ;

- учет начисленных и выплаченных налогоплательщикам доходов ;

- контроль налогов (исчисление, удержание, перечисление в бюджет);

- письменное информирование налоговой инспекции о невозможности удержать налог и сумме задолженности налогоплательщика. Уведомление направляется в инспекцию по месту учета налогового агента, срок информирования – 1 месяц с момента, когда агент узнал об образовании задолженности;

- предоставление подтверждающей документации;

- хранение документов, на основании которых осуществлялись расчеты налогов, в течение 4 лет;

За неисполнение своих функций налоговый агент может быть привлечен к ответственности:

- В соответствии со ст. 123 НК РФ.

Наступает в случае, если агент не удержал / не перечислил или удержал/перечислил налог не в полной сумме. Мера пресечения – штраф в размере 20 % от суммы, которая должна быть удержана/перечислена.

- В соответствии со ст. 199.1 Уголовного кодекса РФ.

Наступает в случае, если неисполнение обязанностей налогового агента было допущено в личных интересах. Информация о том, как классифицируются сумма неисполненных обязательств по расчету, удержанию и перечислению налогов, и о мерах воздействия за неисполнение обязательств представлена ниже в таблицах.

Меры пресечения зависят суммы неисполненных обязательств.

| Неисполненные обязательства по уплате налогов | Возможные меры воздействия |

|---|---|

| В крупном размере | ● штраф от 100 до 300 тыс. рублей или в сумме дохода осужденного за период от 1 до 2 лет; ● или принудительные работы или лишение свободы на срок до 2 лет (возможно также лишение права занимать определенные должности или осуществлять некоторые виды деятельности на срок до 3 лет); ● или арест на срок до 6 месяцев. |

| В особо крупном размере | ● штраф от 200 до 500 тыс. рублей или в сумме дохода осужденного за период от 2 до 5 лет; ● или принудительные работы на срок до 5 лет (возможно также лишение права занимать определенные должности или осуществлять некоторые виды деятельности на срок до 3 лет); ● или лишение свободы на срок до 6 лет (возможно также лишение права занимать определенные должности или осуществлять некоторые виды деятельности на срок до 3 лет). |

Теперь давайте рассмотрим, кто может вести расчеты по НДС как налоговый агент при оплате услуг иностранной фирме. Под расчетами понимается весь комплекс мероприятий: исчисление, удержание, перечисление в бюджет .

Условия признания налоговым агентом

Основные требования описаны в ст. 161 ч. 2 НК РФ. Сосредоточимся на тех, которые предъявляются к налоговым агентам иностранных компаний, реализующим услуги на территории РФ.

Итак, для признания налоговым агентом необходимо одновременное выполнение следующих условий:

- организация или индивидуальный предприниматель (далее – ИП);

- наличие регистрации в ФНС;

- покупка у указанных иностранных компаний услуг на территории РФ.

Немного другие нормы действуют в случае, если иностранная компания оказывает услуги в электронной форме, т. е. посредством информационно-телекоммуникационных сетей (в том числе через интернет), полный перечень которых приведен в ст. 174.2 ч. 1 НК РФ.

Условия признания налоговым агентом зависят от того, кто выступает в роли покупателя подобных услуг, и участвуют ли в сделке посредники.

| Кому оказываются услуги | Кто выступает в роли налогового агента |

|---|---|

| Физическим лицам | Иностранные организации-посредники, участвующие в расчетах с физлицами и действующие на основании договоров комиссии, поручения, агентских или других договоров с организацией-поставщиком услуг |

| Организациям и ИП, состоящим на учете в ФНС | Покупатели услуг (указанные организации и ИП) |

| Физическим лицам, организациям и ИП (расчеты с покупателями при этом ведутся через посредников) | Посредники, состоящие на учете в ФНС и участвующие в расчетах с покупателями в качестве посредников на основании договоров комиссии поручения и т. п.: ● российские организации и ИП; ● обособленные подразделения иностранных компаний, находящиеся на территории РФ |

Определение налоговой базы по НДС

В общем смысле под налоговой базой понимается доход, который подлежит налогообложению. А вот порядок определения налоговой базы зависит от того, кто ее вычисляет: непосредственно налогоплательщик или налоговый агент.

Налогоплательщик

Налоговая база – это общая стоимость оказанных услуг без учета налога. Иными словами, это сумма денежных средств, полученных поставщиком услуг, с которой в дальнейшем будет рассчитываться и уплачиваться налог.

Если иностранная компания-поставщик услуг получала авансовые платежи (полная или частичная оплата), налоговая база будет определяться их суммой с учетом налога. Тем не менее предоплата не увеличивает налоговую базу в следующих случаях:

- длительность производственного цикла составляет более 6 месяцев (только тогда, когда налоговая база определяется по мере оказания таких услуг);

- налогообложение производится по нулевой ставке;

- данный вид услуг не облагается налогом.

Налоговый агент

Если иностранная организация-поставщик услуг не состоит на учете в ФНС, налоговая база по НДС рассчитывается налоговым агентом. В данном случае она будет определяться суммой доходов от реализованных услуг с учетом налога, при этом формирование налоговой базы осуществляется отдельно по каждой операции.

Момент определения налоговой базы

Нельзя не упомянуть о таком понятии, как момент определения налоговой базы. В общем случае им является более ранняя из двух дат:

- день оказания услуг;

- день авансовой оплаты (полной или частичной) в счет последующего оказания услуг.

Однако в некоторых случаях применяются иные нормы:

Расчет и уплата НДС

Исчисление осуществляется в конце каждого налогового периода, причем при расчете учитываются те операции, момент определения налоговой базы по которым наступил в отчетном квартале.

Сумма, которую нужно перечислить в бюджет, рассчитывается путем умножения налоговой базы на процентную ставку налога; базовая ставка составляет 18%.

Но если иностранная компания занимается реализацией услуг в электронной форме, ее деятельность будет облагаться НДС по ставке 15,25%.

Если в организации ведется раздельный учет, то общий налог будет равен сумме налогов, рассчитанных для каждого объекта или операции. Такой порядок расчета применяется:

- налоговыми агентами иностранных организаций, не состоящих на учете в ФНС РФ;

- в случае реализации услуг, облагаемых налогом по нулевой ставке.

Налог уплачивается равными долями ежемесячно (в течение 3 месяцев, следующих за отчетным периодом) не позднее 25 числа:

- иностранными организациями, зарегистрированными в ФНС, – по месту регистрации.

- если расчеты с бюджетом ведутся через налогового агента – по месту нахождения агента.

Счет-фактура – это документ, на основании которого покупатель принимает к вычету суммы налога, предъявленные продавцом услуг.

Документ выставляется продавцом при реализации услуг и содержит следующие данные:

- номер и дата оформления;

- информация о продавце-налогоплательщике и покупателе (наименование, адрес, идентификационные номера);

- номер платежного документа (если использовались такие способы оплаты за услуги, как полный или частичный авансовый платеж);

- описание услуг и единицы измерения (если применимо);

- объем оказанных услуг;

- валюта;

- цена за единицу измерения (если применимо) без учета налога;

- стоимость всего объема услуг без налога;

- налоговая ставка;

- сумма налога;

- стоимость всего объема услуг с учетом налога.

Вычет агентского НДС

Налоговые агенты, уплачивающие НДС, могут принять его к вычету при соблюдении следующих условий:

- наличие счета-фактуры;

- наличие платежных документов, подтверждающих перечисление налога в бюджет;

- услуги были оказаны покупателю, чья деятельность облагается НДС;

- оказанные услуги приняты к учету.

Когда налоговый агент может заявить вычет НДС

Если соблюдены все указанные условия, то принять НДС к вычету можно в том же квартале, в котором налог был перечислен в бюджет.

Когда российская организация освобождается от уплаты НДС

Статья 149 НК РФ предусматривает перечень операций, не подлежащих налогообложению, и именно ее положения делают возможным оказание услуг без НДС для иностранной компании.

Итак, согласно налоговому законодательству, НДС не уплачивается при оказании услуг:

- медицинских (за исключением ветеринарных, косметологических и санитарно-эпидемиологических);

- по присмотру и уходу за детьми в дошкольных организациях, секциях, кружках и т. д.;

- по уходу за больными, престарелыми и инвалидами;

- по комплектованию, сохранению и использованию архивов;

- по перевозке пассажиров;

- ритуальных;

- по предоставлению в пользование жилых помещений;

- депозитарных;

- по ремонту и техническому обслуживанию товаров и бытовых приборов;

- по сохранению объектов культурного наследия;

- по производству кинопродукции;

- оказываемых в аэропортах;

- по обслуживанию морских судов;

- аптечных организаций по изготовлению лекарств;

- по организации и проведению азартных игр;

Порядок налогообложения организаций с иностранным капиталом

Как уже говорилось, российский рынок считается довольно привлекательным для иностранных инвесторов. Собственно говоря, это подтверждается большим количеством иностранных организаций, которые функционируют в самых разных сферах деятельности.

Страхование, банковское дело, аудит – вот примеры отраслей, где уже давно российские компании конкурируют с зарубежными. Для иностранных организаций предусмотрены особые условия деятельности: к примеру, есть ограничения в части разрешенных видов деятельности, ведения бухгалтерского учета.

Порядок взаимодействия с налоговыми органами также несколько отличается от установленного для российских компаний: предусмотрена специальная форма отчета о деятельности, есть особенности заполнения налоговой декларации.

НДС при «экспорте» и «импорте» работ и услуг: Видео

В соответствии со статьей 24 Налогового кодекса (НК) организация, на которую возложена обязанность по расчету, удержанию у налогоплательщика и перечислению налогов в бюджет РФ, является налоговым агентом.

Организация может быть агентом вне зависимости от системы налогообложения, которую она применяет и в отношении как российских, так и иностранных организаций.

Будет ли являться российская организация налоговым агентом по НДС и налогу на прибыль, если иностранная фирма, не имеющая представительства в РФ, оказывает услуги по взаимодействию российской организации с другой российской организацией.

- Налог на добавленную стоимость (НДС)

Критериями признания территории РФ местом осуществления деятельности покупателя являются:

- государственная регистрация организации или индивидуального предпринимателя на территории РФ;

- место, указанное в учредительных документах организации;

- место управления организации;

- место нахождения его постоянно действующего исполнительного органа;

- место нахождения постоянного представительства (если работы (услуги) оказаны через это постоянное представительство);

- место жительства физического лица.

- при предоставлении патентов, лицензий, торговых марок, авторских прав;

- при оказании услуг (выполнении работ) по разработке программ для ЭВМ и баз данных, их адаптации и модификации;

- при оказании консультационных, юридических, бухгалтерских, инжиниринговых, рекламных, маркетинговых услуг, услуг по обработке информации;

- при проведении научно-исследовательских и опытно-конструкторских работ;

- при предоставлении персонала;

- при сдаче в аренду движимого имущества;

- при оказании услуг агента.

- контракт, заключенный с иностранными или российскими лицами;

- документы, подтверждающие факт выполнения работ (оказания услуг).

Согласно п. 4 статьи 174 НК уплата налога налоговыми агентами производится одновременно с выплатой (перечислением) денежных средств иностранным лицам.

Уплата налога производится по итогам каждого налогового периода исходя из соответствующей реализации товаров (работ, услуг) за истекший налоговый период не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

Налоговые агенты обязаны представить в налоговые органы по месту своего учета соответствующую налоговую декларацию в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

- Налог на прибыль

В п. 1 статьи 309 НК указаны виды доходов, полученные иностранной организацией, которые относятся к доходам иностранной организации от источников в РФ и подлежат обложению налогом на прибыль, удерживаемым у источника выплаты доходов. В пп. 1 - 9 п. 1 статьи 309 НК перечислены доходы от источников в РФ, не связанные с осуществлением деятельности иностранной организацией в РФ.

В пп. 10 указано "иные аналогичные доходы".

Аналогичность доходов заключается в том, что они относятся к доходам от источников в РФ, не связанных с деятельностью через постоянное представительство, за исключением доходов.

Налог на прибыль с доходов иностранных организаций, указанных в НК, исчисляется и удерживается российской организацией, выплачивающей доход иностранной фирме (налоговый агент), при каждой выплате таких доходов в порядке, установленном статьей 310 НК.

Согласно статье 7 НК при налогообложении доходов иностранной компании у источника выплаты в РФ следует учитывать положения и нормы международных договоров РФ – Соглашения об избежании двойного налогообложения в отношении налогов на доходы и капитал.

Право применения положений международных договоров, содержащих положения, касающиеся налогообложения и сборов, при выплате российской организацией доходов иностранным организациям возникает при соблюдении определенных процедур, предусмотренных налоговым законодательством РФ:

- лица, к которым применяются положения соответствующих статей соглашения об избежании двойного налогообложения, устанавливающих порядок налогообложения определенных видов доходов, должны иметь фактическое право на получение соответствующего дохода. Иностранная организация имеет фактическое право на доход при наличии правовых оснований для получения дохода, которым является, в частности, факт заключения договора;

- в соответствии с п. 1 статьи 312 НК иностранная организация должна представить налоговому агенту, выплачивающему доход, подтверждение того, что она имеет постоянное местонахождение в том государстве, с которым РФ имеет международный договор (соглашение), регулирующий вопросы налогообложения, которое должно быть заверено компетентным органом соответствующего иностранного государства. Если у налогового агента на момент выплаты дохода иностранной организации отсутствует указанное подтверждение, налоговый агент обязан произвести удержание налога на прибыль, взимаемого с доходов иностранной организации у источника выплаты в РФ в порядке, установленном статьей 310 НК.

Форма налогового расчета (информации) о суммах выплаченных иностранным организациям доходов и удержанных налогов утверждена Приказом МНС России от 14.04.2004 №САЭ-3-23/286@. Инструкция по заполнению формы налогового расчета (информации) о суммах выплаченных иностранным организациям доходов и удержанных налогов утверждена Приказом МНС России от 03.06.2002 №БГ-3-23/275.

За неисполнение или ненадлежащее исполнение возложенных на него обязанностей налоговый агент несет ответственность в соответствии с законодательством РФ.

© Обращаем особое внимание коллег на необходимость ссылки на " " при цитировании (для on-line проектов обязательна активная гиперссылка)

За неправомерное неудержание и (или) неперечисление налоговым агентом сумм налога предусмотрена налоговая санкция - штраф в размере 20% от суммы налога. Чтобы избежать налоговых санкций, проверьте своих контрагентов и сделки с ними.

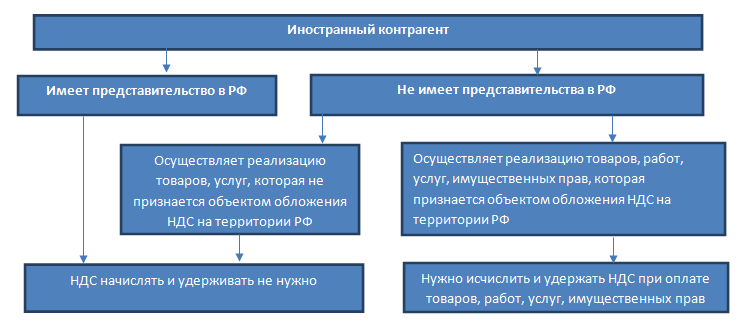

Ниже - схема, которая поможет разобраться с тем, кто считается налоговым агентом по НДС.

В статье 161 НК РФ описаны ситуации, когда за плательщика НДС исчисляет и уплачивает в бюджет налоговый агент. Рассмотрим две самые популярные ситуации.

Ситуация 1. Реализация иностранными организациями товаров, работ, услуг на территории России

Если у иностранной организации есть представительство в России, то такая организация сама рассчитает НДС, уплатит его в бюджет и выставит вам счет-фактуру. Если же представительства в РФ нет, то покупателю товаров, работ, услуг придется исчислить НДС и удержать его из выплачиваемой иностранному продавцу суммы. Поэтому при заключении договора с иностранной организацией нужно обязательно проверить наличие представительства или филиала иностранной организации в России.Для подтверждения того, что у вас нет обязанностей налогового агента, лучше всего запросить копию свидетельства о постановке на налоговый учет (с указанием ИНН и КПП) представительства иностранной организации на территории России.

Вместе с тем, если покупатель заключает контракт с головным офисом иностранной компании (зарегистрированный в РФ филиал не принимает участия в сделке), то покупатель должен исполнить обязанности налогового агента, не смотря на наличие регистрации представительства на территории РФ (письмо Минфина России от 12.11.2014 г. № 03-07-08/57178).

Если иностранная организация осуществляет реализацию товаров, работ, услуг, которая не признается объектом обложения НДС на территории России, то покупателю не нужно рассчитывать и удерживать НДС.

Налог к удержанию из выплаты иностранной организации рассчитывается по формуле:

Пример . Иностранная организация оказывает информационные услуги российской организации. В соответствии со ст. 148 НК РФ территорией оказания услуг признается Российская Федерация. Иностранные партнеры не представили свидетельство о постановке на учет в налоговом органе в РФ. Стоимость услуги составляет 100 000 руб. Российская организация обязана удержать НДС при оплате услуг. Сумма НДС составит 100 000*18/118 = 15 254,24 руб. «На руки» исполнитель по договору получит 84 745,76 руб.

Зачастую иностранные контрагенты в договорах указывают, что желают получить определенную фиксированную сумму денежных средств за свои товары, работы, услуги, а все суммы налогов, подлежащих уплате в России, покупатель должен начислить сверх указанной суммы и уплатить за счет собственных средства.

Такие формулировки в договорах не влияют на порядок исполнения налоговым агентом своих функций и не препятствуют получению вычета относительно НДС, уплаченному в бюджет по такому договору.

В ряде случаев российские организации обязаны удерживать из выплат иностранным компаниям не только НДС, но и налог на доходы (ст. 309 НК РФ). Если организация является одновременно налоговым агентом и по НДС, и по налогу на доходы, то налоги исчисляются следующим образом: сначала следует рассчитать и удержать НДС, а затем - налог на доходы, исключив из налоговой базы сумму НДС.

Например, российская компания оплачивает иностранной компании стоимость имущественных прав на использование разработанного сайта 100 000 евро. НДС = 100 000 *18/118 = 15 254,24 евро. Налог на доходы = (100 000 -15 254,24) * 20% = 16 949,15 евро. Суммы налогов пересчитываются в рубли по курсу на дату перечисления в бюджет (ст.45 НК РФ). Обратите внимание, что налоговая ставка на доходы иностранной организации зависит от международного соглашения об избежании двойного налогообложения между Российской Федерацией и страной, резидентом которой является иностранный контрагент. Соглашением может быть предусмотрено освобождение доходов иностранной организации от налогообложения на территории РФ или обложение по пониженной налоговой ставке. Если же такого соглашения между государствами нет, то следует применять ставку 20%.

Согласно статье 312 НК РФ для применения освобождения от налогообложения доходов иностранной компании на территории РФ или применения пониженных ставок налога требуется документальное подтверждение:

Резидентства в стране, с которой Россия заключила международное соглашение об избежании двойного налогообложения;

Фактического права распоряжаться доходами, получаемыми по договору (в частности, подтверждение того, что контрагент не является посредником).

Подтверждающие документы должны быть предоставлены иностранной организацией налоговому агенту до даты выплаты дохода.

Ситуация 2. Предоставление органами госвласти и управления, органами местного самоуправления в аренду федерального, муниципального имущества, имущества субъектов РФ

При заключении договора аренды государственного или муниципального имущества необходимо обратить внимание на то, кто является арендодателем по договору. Возможны следующие варианты заключения договоров аренды:1) Арендодатель - администрация города, комитет по управлению государственным имуществом, муниципалитет или иной аналогичный орган (двусторонний договор). В этом случае арендатор признается налоговым агентом.

2) Арендодатель - администрация города, комитет по управлению государственным имуществом, муниципалитет или иной аналогичный орган, балансодержатель - унитарное учреждение (трехсторонний договор). В этом случае арендатор также признается налоговым агентом.

3) Арендодатель - муниципальное или федеральное унитарное учреждение (школа, больница, автовокзал и т.д.). Такие учреждения являются самостоятельными налогоплательщиками. Арендатор не является налоговым агентом.

4) Арендодатель - казенное учреждение. Услуги таких учреждений НДС не облагаются. Арендатор не является налоговым агентом.

Если арендатор является налоговым агентом, то он обязан рассчитать НДС в момент уплаты арендной платы. Сумма налога определяется следующим образом:

Сроки уплаты НДС в бюджет

При приобретении работ, услуг у иностранного партнера уплата налога в бюджет производится налоговыми агентами одновременно с выплатой денежных средств иностранному партнеру. Банки не примут платеж иностранцу без платежного поручения на уплату НДС в бюджет (ст. 174 НК РФ). При покупке же у иностранных организаций товаров налог подлежит перечислению в бюджет равными частями не позднее каждого 25-го числа в течение трех месяцев, следующих за налоговым периодом, в котором начислен налог.Такие же сроки установлены для перечисления в бюджет НДС, начисленного в отношении арендной платы за пользование государственным / муниципальным имуществом.

На практике налоговому агенту удобнее при осуществлении любой покупки перечислять НДС в бюджет в момент оплаты по договору с иностранцем или государственным органом / муниципалитетом. Это позволит избежать технических ошибок, а значит избежать начисления пени и штрафов за несвоевременное перечисление налога в бюджет. Кроме того, период оплаты влияет на период принятия к вычету суммы НДС, уплаченной в бюджет налоговым агентом.

Счета-фактуры

Налоговый агент оформляет счет-фактуру не позднее 5 календарных дней после оплаты товаров, работ, услуг (реализация которых признается объектом обложения НДС на территории РФ) в двух экземплярах. Один экземпляр регистрируется в книге продаж, второй - в момент возникновения права на вычет в книге покупок.В строках 2, 2а, 2б счета-фактуры налоговый агент указывает реквизиты продавца / арендодателя. В строке 2б (ИНН и КПП) счета-фактуры проставляются прочерки, если продавец - иностранная организация. В строке 5 счета-фактуры в случае приобретения работ, услуг у иностранной организации налоговый агент должен указать номер и дату платежного поручения, которым перечислен НДС в бюджет.

Вычеты

Лица, которое признаются налоговыми агентами в описанных выше ситуациях, обязаны представлять в налоговые органы декларации по НДС независимо от того, являются они сами налогоплательщиками НДС или нет. При этом, налоговые агенты, являющиеся плательщиками НДС, могут принять уплаченный НДС к вычету. Агенты, не являющиеся плательщиками НДС, к вычету НДС предъявить не могут, но вправе включить сумму уплаченного НДС в стоимость приобретенных товаров, работ, услуг.Обязательные условия для принятия НДС к вычету:

1) есть платежные документы, подтверждающие уплату НДС в бюджет;

2) товары (работы, услуги) для их использования в деятельности, облагаемой НДС;

3) есть счет-фактура, выписанный вами (налоговым агентом);

4) приобретенные товары (работы, услуги) приняты к учету. НДС к вычету можно принять в том же периоде, в котором НДС уплачен в бюджет при соблюдении прочих обязательных условий.

Пример: организация арендует помещение у муниципалитета для размещения офиса за 300 000 руб. в месяц. Сумма НДС составляет 300 000 * 18/118 = 45 762,71 руб. Доля облагаемых НДС операций составляет 5% в общем объеме выручки (п.4 ст. 170 НК РФ). 30 марта организация перечисляет в бюджет 254 237,29 руб. в счет арендной платы за март и 45 762,71 руб. в счет уплаты НДС. В бухгалтерском учете произведены соответствующие начисления арендной платы. При формировании декларации за 1 квартал организация отразит: - начисление налога к уплате в качестве налогового агента 45 762,71 руб., - сумму НДС к вычету 2 288,14 руб. (45762,71 *5%). Разница между уплаченным НДС в бюджет и НДС, принятым к вычету (43 474,57 руб.), будет учтена организацией при расчете налога на прибыль в составе расходов на аренду помещения.

Таким образом, заключая договор с иностранной организацией или органом власти (муниципалитетом) организация (предприниматель) принимает на себя дополнительные функции и обязанности. В целях планирования налоговых последствий перед подписанием договора с «необычным» контрагентом следует предварительно исследовать его статус, оценить, как повлияет его статус на расчет налогов, и запастись необходимыми документами и подтверждениями.